Kifid Jaarverslag 2021Bijna 1.300 klachten met bemiddeling opgelost, tot grote tevredenheid consumenten

Geplaatst op

22 april 2022In de categorie

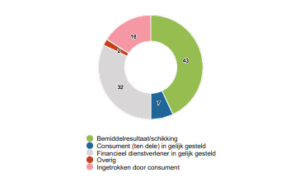

PublicatieIn 2021 heeft Kifid in totaal 3.019 klachten van consumenten gericht tegen hun financiële dienstverlener inhoudelijk behandeld. Hiervan zijn 1.292 klachtzaken opgelost met inzet van bemiddeling of schikking. In de regel betekent dit dat zowel de consument als de financiële dienstverlener hiermee tevreden zijn. In 1.174 klachten is een uitspraak gedaan. In bijna 200 klachtzaken is de consument deels of geheel in het gelijk gesteld; in 975 klachtzaken was de klacht van de consument ongegrond.

Bemiddelen en schikken

Evenals in voorgaande jaren wist Kifid ruim 4 van de 10 klachten op te lossen via bemiddeling of schikking. Kijkend naar het totaal aantal bemiddelresultaten doen banken, verzekeraars en financiële adviseurs (intermediair) niet onder voor elkaar als het gaat om medewerking aan het vinden van een oplossing via bemiddeling of schikking. Van de 1.292 klachtzaken waarin bemiddeling of schikking is gelukt, betreft het voor 29% schadeverzekeringen, voor 14% levensverzekeringen, voor 30% bank- en hypotheekzaken en voor 24% klachten tegen financiële intermediairs.

Grafiek: Resultaat klachtbehandeling in % van behandelde klachten (Kifid, 2021)

Ontvangen klachten

In 2021 heeft Kifid 4.703 klachten ontvangen, waarvan 70 voor de Commissie van Beroep en de overige voor de Geschillencommissie. Daarmee bleef het aantal mensen dat zich met een klacht meldt bij Kifid vergelijkbaar met 2020. Mensen weten Kifid goed te vinden. Het aantal mensen dat tevergeefs een klacht bij Kifid heeft ingediend nam met 66 iets af. Het aantal niet-behandelbare klachten bedroeg 1.754 in 2021. Hiervan hadden bijna 600 mensen hun klacht niet eerst voorgelegd aan hun financiële dienstverlener en bijna 1.000 klachten voldeden niet aan de voorwaarden voor behandeling door Kifid.

Behandelde klachten

In 2021 heeft Kifid 3.019 klachten inhoudelijk behandeld en afgerond. Dit komt overeen met de verwachting dat Kifid jaarlijks tussen de 3.000 en 3.200 klachten inhoudelijk behandelt en afrondt. In de verdeling van behandelde klachten over de verschillende soorten financiële diensten is in 2021 een lichte verschuiving te zien in vergelijking met voorgaande jaren. Het aandeel behandelde klachten over schadeverzekeringen is afgenomen van 37% tot 33% (981 klachten). Ondanks deze afname blijven schadeverzekeringen wel het grootste aantal klachten opleveren. In 2021 groeit het percentage klachten over bankzaken van 20% naar 23% (694 klachten) en klachten over hypotheken blijven 16% (474). Het aandeel klachten over levensverzekeringen stijgt in 2021 van 16% naar 21% (643 klachten). Het aandeel klachten over beleggingszaken stijgt licht van 6% naar 7% (224 klachten) van het totaal aantal behandelde klachten in 2021.

Grafiek: % behandelde klachten per dienstverlening (Kifid, 2021)

Ondernemers

In 2021 deden 47 kleinzakelijke ondernemers een beroep op Kifid. Kifid heeft drie ondernemersklachten kunnen behandelen. Het merendeel van de ondernemersklachten bleek niet behandelbaar, omdat de klacht niet voldeed aan de voorwaarden voor behandeling door Kifid. Zo is Kifid niet bevoegd om te oordelen over klachten van ondernemers over het niet kunnen verkrijgen van een zakelijk krediet. Evenmin kan Kifid klachten behandelen over een zakelijk krediet dat bij een bank is afgesloten voor 1 juli 2018, of verkregen van een alternatieve financier voor 1 juli 2019, of over een erkend financieringsadvies dat is verstrekt voor 1 mei 2021.

Klanttevredenheid

Consumenten gaven Kifid in 2021 gemiddeld een 7,5 zo blijkt uit het klanttevredenheidsonderzoek dat een onafhankelijk bureau uitvoert. In vier van de vijf klachtzaken gaven consumenten een waardering van 6 of hoger. Zeven van de tien consumenten gaf een 8 of hoger. Met name de manier waarop Kifid klachten behandelt, de communicatie door Kifid, de deskundigheid en klantgerichtheid van Kifid-medewerkers leiden tot tevredenheid.

Ontwikkelingen

Kijkend naar 2021 zijn er enkele onderwerpen die er qua aandacht uitsprongen. Dat geldt zeker voor de klachtzaken rondom variabele rente op doorlopende kredieten. Kifid-uitspraken hebben geleid tot compensatieregelingen bij diverse banken in het voordeel van een groot aantal consumenten.

Over de vrije advocaatkeuze is in de beroepsprocedure van Kifid geoordeeld dat de vrije advocaatkeuze, een uitzondering daargelaten, beperkt mag worden tot de rechtsbijstand in een gerechtelijke of administratieve procedure. Deze lijn is nu leidend voor Kifid.

In het licht van het veranderende pensioenstelsel ziet Kifid de informatieverplichting van pensioenverzekeraars en pensioenadviseurs tegenover werknemers/pensioendeelnemers als belangrijk aandachtspunt. De Geschillencommissie zette in 2021 in enkele uitspraken de lijnen uit.

Een nieuw type klacht over de heridentificatieplicht van banken, waarbij privacywetgeving (AVG) en anti-witwasregels (Wwft) mogelijk botsen, wacht op uitsluitsel van de Commissie van Beroep.

Terugblik en ambitie 2022

Terugblikkend op 2021 ziet Ralph Pans, bestuursvoorzitter van Kifid de gesprekken aan de bestuurstafel veelkleuriger worden: “Eerder stonden thema’s als onafhankelijkheid en productiesnelheid op de agenda. De gesprekken gaan nu over bestendiging van het beleid, over uitleg in kennisdocumenten. En over het toetsingskader van Kifid. Natuurlijk moet je beoordelen of financiële dienstverleners zich hebben gehouden aan de wet. Maar moet je niet ook bekijken hoe zorgvuldig ze zijn geweest? En is zo’n toets voldoende in te kleuren met bestaande normen?”

- Lees hier het interview met Ralph Pans in het Jaarverslag 2021

Eveline Ruinaard, voorzitter Geschillencommissie en algemeen directeur van Kifid wijst op het belang van partijen meenemen in wat Kifid doet: “We zijn in 2021 gaan werken met drie vaste contactmomenten. We zoeken contact zodra de klacht in behandeling is genomen, we bellen als er een zitting aan komt en zoeken nog eens contact rondom de uitspraak. Zeker in de eerste twee contactmomenten kunnen we uitleggen wat partijen van Kifid kunnen verwachten. Dat geeft partijen gelegenheid om vragen te stellen.”

Ook is Kifid verder gegaan met het leveren van maatwerk. Eveline Ruinaard: “Secretarissen kijken in elke klachtzaak of bijvoorbeeld repliek of dupliek echt nodig is. En is een zitting nodig, dan voorkomen we tijdverlies door al een zitting te plannen terwijl de schriftelijke procedure nog loopt. Een andere manier om te versnellen is een mondelinge uitspraak die de Geschillencommissie direct op zitting kan doen.”

- Lees hier het interview met Eveline Ruinaard in het Jaarverslag 2021

Wanner Los, voorzitter Commissie van Beroep, over de uitdaging voor 2022: “Kwaliteit blijven leveren. Partijen moeten erop kunnen vertrouwen dat er door een deskundige commissie heel serieus en onafhankelijk naar hun zaak gekeken is.”

- Lees hier het interview met Wanner Los in het Jaarverslag 2021

Tips voor de consument

De Geschillencommissie en de Commissie van Beroep beoordelen iedere klacht op zijn eigen waarde en iedere uitspraak staat op zichzelf. Dat neemt niet weg dat uit uitspraken van Kifid lessen zijn te trekken, zowel voor financiële dienstverleners als voor consumenten. Uit de klachtenpraktijk van 2021 enkele tips voor consumenten:

- Doet u een beroep op uw rechtsbijstandverzekering en bent u het niet eens over de aanpak van uw zaak? U heeft dan recht op een second opinion zoals te vinden onder het kopje Geschillenregeling in uw voorwaarden. Lees meer hierover in het kennisdocument ‘De rechtsbijstandverzekeraar pakt mijn zaak niet goed aan, mag ik een second opinion?’

- Laat je niet gebruiken als ‘geldezel’ door je bankrekening ter beschikking te stellen aan oplichters. Doe je dit wel, dan mag de bank je gegevens opnemen in het externe frauderegister. Hierdoor kun je soms tot acht jaar lang geen hypotheek of krediet meer krijgen.

- Maak met uw financiële adviseur heldere afspraken over wat u kunt verwachten van advies en het nakomen van de zorgplicht. Zo kunt u vragen naar een dienstverleningsdocument waarin de afspraken worden vastgelegd.

- Belegt u execution only (‘zelf doen’)? Dan heeft u een grote eigen verantwoordelijkheid. Gebruik de kennis- en ervaringstoets om voor u zelf te bepalen of u relevante kennis- en ervaring heeft om execution only te beleggen, of niet.

Tips voor de financiële dienstverlener

De praktijk en uitspraken van Kifid leiden tot de volgende tips voor financiële dienstverleners:

- Zorg voor transparante en begrijpelijke voorwaarden; zijn de voorwaarden voor meerderlei uitleg vatbaar dan zal de voor de consument meest gunstige uitleg worden gevolgd.

- Adviseert u als pensioenadviseur met name de werkgever? U moet ook rekening houden met de voor u kenbaar betrokken belangen van derden. Datzelfde geldt voor de pensioenverzekeraar.

- Voor de financieel adviseur: maak tijdens adviesgesprekken verslagen en laat die accorderen door de consument. Bij een klacht moet de adviseur feitelijk kunnen aantonen dat aan de zorgplicht is voldaan en hoe het advies tot stand is gekomen.

- U verleent beleggingsdiensten op basis van execution only? U bent niet verplicht de belegger te adviseren of waarschuwen; u moet wel zorgen voor een correcte uitvoering van orders voor de klant, de integriteit van de markt bewaken en zorgdragen voor een integere bedrijfsvoering.

Link naar het online Jaarverslag 2021: https://jaarverslag.kifid.nl/